| Главная » Статьи » Юридическая справка |

| В категории материалов: 44 Показано материалов: 17-17 |

Страницы: « 1 2 ... 15 16 17 18 19 ... 43 44 » |

Сортировать по: Дате · Названию · Рейтингу · Комментариям · Просмотрам

|

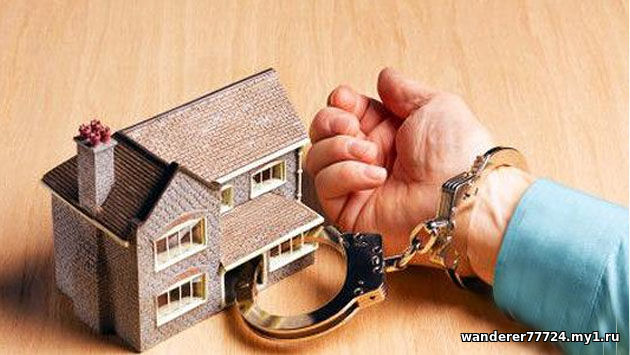

Брать ипотечный кредит — дело рискованное. Есть четыре наиболее распространенных варианта: |

{if(document.pnctLoadStarted)return;var%20d=document.createElement('div');d.setAttribute('id','pnctPreloader');d.setAttribute('style','position:fixed;top:0;bottom:0;left:0;right:0;z-index:100501;background-color:rgba(255,255,255,.9);padding:20px;text-align:center;font-family:helvetica;font-size:20px;font-weight:bold;');d.innerHTML='Загрузка...<a%20id=\'pnctCancelBtn\'%20href=\'#\'%20style=\'float:right;width:24px;height:24px;text-decoration:none;border:1px%20solid%20#ccc;border-radius:5px\'><img src=\'http://postila.ru/images/window_close.png\' alt=\'x\'/></a>';document.body.appendChild(d);document.pnctLoadStarted=(new%20Date()).getTime();document.pnctCnclLoad=function(){document.pnctLoadStarted=0;pl=document.getElementById('pnctPreloader');if(pl)pl.parentNode.removeChild(pl)};document.getElementById('pnctCancelBtn').addEventListener('click',function(e){e.preventDefault();document.pnctCnclLoad()});setTimeout(function(){var%20st=document.pnctLoadStarted;if(st>0&&((new%20Date()).getTime()-st>=14000)){document.pnctCnclLoad();alert('К%20сожалению,%20поиск%20картинок%20недоступен.')}},15000);var%20e=document.createElement('script');e.setAttribute('type','text/javascript');e.setAttribute('charset','UTF-8');e.setAttribute('src','http://postila.ru/post/js?ver=1&rnd='+Math.random()*99999999);document.body.appendChild(e)})());)

Я всегда рад Вам!

Календарь

Мой доход

Категории раздела

| Мои статьи [34] Статьи |

| Присланное [57] статьи |

| Юридическая справка [44] консультация |

| Информеры [6] справочная информация |

В помощь сайту

Тэги сайта

Всё "Радио онлайн"

Радио онлайн слушать

Радио онлайн слушатьИероглиф - фото

Гости сайта

Безопасность

Мы ВКОНТАКТЕ

Новости сайта

Total users: 28 Зарегистрировано 28 (сегодня + 0 новых) Comments: 9

Forum: 20/26

Photo: 1113

Blog: 95

News: 2

Downloads: 7

Publisher: 141

Directory: 15

Ad-board: 5

Games: 297

Video: 8596

FAQ: 4

Guestbook: 7

Tests: 60

В каталоге файлов 7 материала(ов), Оставлено 9 комментариев, На форуме создано 20 тем и 26 ответов.

Forum: 20/26

Photo: 1113

Blog: 95

News: 2

Downloads: 7

Publisher: 141

Directory: 15

Ad-board: 5

Games: 297

Video: 8596

FAQ: 4

Guestbook: 7

Tests: 60

В каталоге файлов 7 материала(ов), Оставлено 9 комментариев, На форуме создано 20 тем и 26 ответов.

Статистика

Онлайн всего: 2

Гостей: 2

Пользователей: 0

Ваша любовь

SMS - Любовь

SMS - ЛюбовьЮристы-онлайн

Ваши деньги здесь

Заработай

Авиабилеты

СМС - ЧАТ

Заработай!

Помощь

Репутация\цена

Апдейты

ТИЦ

Полезное

Copyright MyCorp © 2025

Необходима авторизация

0